En proposant dans la NAO 2025 un plan “à la carte”, Malakoff Humanis et son responsable Comp & Ben Boris Smolic n’imaginaient pas l’enthousiasme que cette mesure allait susciter. Boris Smolic revient pour nous sur le montage créé et les facteurs de succès de cette opération.

Boris Smolic (Malakoff Humanis) : “Notre plan à la carte donne le choix du placement sur les augmentations collectives”

Décideurs. Malakoff Humanis a récemment mis en place une innovation – le plan “à la carte” – mêlant épargne et augmentation de salaire. D’où est venue cette idée ?

Boris Smolic. Nous sommes partis d’une approche qui existe déjà en matière de rémunération dans certains pays – monde anglo-saxon, Belgique – mais très rarement en France, où la personnalisation ne concerne que les “benefits” (modulation possible des régimes de santé ou de prévoyance). En étendant cette approche à la rémunération, nous souhaitions répondre à une attente sociétale de plus en plus forte, tout en renforçant l’engagement, la marque employeur et notre attractivité.

“80 % des membres des générations Y et Z souhaitent davantage de personnalisation dans leurs packages de rémunération, mais aussi dans leurs relations et conditions de travail”

Pouvez-vous détailler les attentes sociétales auxquelles répond ce dispositif ?

Les enquêtes d’opinion montrent que 80 % des membres des générations Y et Z souhaitent davantage de personnalisation dans leurs packages de rémunération, mais aussi dans leurs relations et conditions de travail. Répondre à cette demande nécessite d’adapter les process et outils RH, ce qui peut induire un coût de gestion : il est plus facile d’industrialiser un processus unique plutôt qu’une formule proposant un ou plusieurs choix.

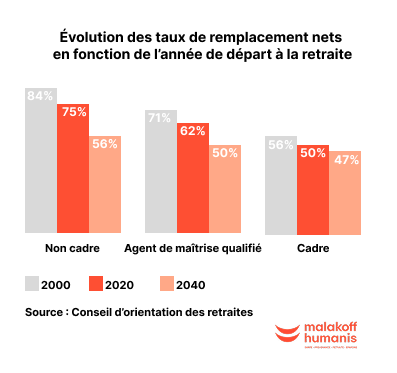

“En 2000, un employé non-cadre qui partait à la retraite percevait 84 % de son dernier salaire, au titre des régimes par répartition. En 2040, il n’en percevra que 56 %. Les entreprises ont donc un rôle à jouer pour accompagner les salariés dans cette anticipation et préparation de l’avenir.”

Vous répondez aussi aux inquiétudes de vos collaborateurs concernant leur retraite.

Oui. La retraite est un sujet très actuel de préoccupation. En France, 95 % des retraites liquidées sont constituées par les régimes par répartition – retraites de base et complémentaires obligatoires Agirc-Arrco – dont nous sommes collecteurs chez Malakoff Humanis. Actuellement, seuls 5 % des droits à retraite sont générés par les régimes d’épargne. Or, les systèmes par répartition sont aujourd’hui très affaiblis par le vieillissement de la population et les réformes successives. C’est la raison pour laquelle les pouvoir publics cherchent à développer la retraite supplémentaire depuis près de 25 ans avec la création du Perco en 2003 ou la loi Pacte en 2019.

Notre “plan à la carte” s’inscrit dans cette logique. Cela répond aux attentes des salariés, qui savent que leur retraite pourra être plus faible que celle des générations précédentes. Pour le dire plus clairement, en 2000, un employé non-cadre qui partait à la retraite percevait 84 % de son dernier salaire, au titre des régimes par répartition. En 2020, il partait avec 75 %, et, en 2040, il n’en percevra que 56 %. Les entreprises ont donc un rôle à jouer pour accompagner les salariés dans cette anticipation et préparation de l’avenir.

Quelle est la solution proposée par le plan “à la carte” ?

Nous savons que nos 10 000 collaborateurs n’ont pas tous les mêmes besoins ou les mêmes envies, que cela s’explique notamment par la catégorie socioprofessionnelle, la composition familiale ou autre.

C’est la raison pour laquelle notre plan à la carte donne le choix du placement sur les augmentations collectives. Chaque salarié peut ainsi choisir entre une augmentation de salaire pérenne (pouvoir d’achat immédiat), une épargne pérenne sur le Pereco (pouvoir d’achat différé, horizon long terme) et une épargne pérenne sur le PEE (pouvoir d’achat différé, horizon court ou moyen terme).

Quelle que soit l’option choisie par le collaborateur, le coût reste identique pour l’employeur. Les deux offres épargne se composent d’un versement volontaire et d’un abondement à 300 %, ce qui les rend particulièrement efficaces. Et comme il s’agit d’un élément pérenne de rémunération, le flux d’épargne reste acquis jusqu’à la sortie des effectifs.

Quelle a été la réaction des partenaires sociaux ?

Au départ, ils ont été surpris car ce dispositif n’existe pas ailleurs. Il a donc d’abord fallu faire comprendre le concept en repartant de la diversité des situations individuelles et des besoins qui en découlent. Puis, lorsque nous leur avons montré les résultats du simulateur, ils se sont projetés et ont rapidement compris l’intérêt de la solution proposée.

Au final, l’accord NAO 2025 a été signé par 5 organisations syndicales sur 6.

Comment avez-vous expliqué ce montage inédit aux 10 000 personnes qui composent vos effectifs ?

Il nous a fallu faire preuve de créativité dans les supports de communication, pour rendre simple un sujet complexe incluant des notions de fiscalité, de rendement et d’épargne.

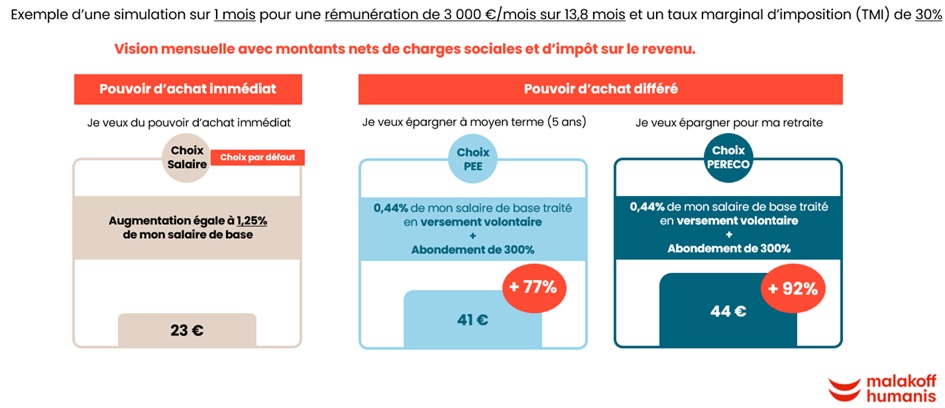

Nous avons développé un simulateur en ligne : à partir du salaire réel et du taux marginal d’imposition, il fournit à chaque collaborateur une prévision de ce qu’il percevra – dans un mois, un an, cinq ans, etc. – selon l’option choisie. Le simple fait d’avoir une vision mensuelle, au plus près de la réalité de chacun, est en soi pédagogique. À titre d’exemple, pour un salaire de 3 000 euros bruts, l’option salaire procure un gain net de charges et d’impôt de 23 € quand l’option PEE ou Pereco procure un gain de 41 € ou 44 €. C’est de la pédagogie financière très concrète qui peut permettre aux salariés d’arbitrer entre une épargne d’entreprise optimisée et une épargne individuelle générant un rendement compris entre 2 ou 4 %.

Juste après la signature de l’accord, début mars, nous avons organisé un webinaire pour présenter le plan. L’événement était planifié sur la pause déjeuner, et ce en période de vacances scolaires. Nous avons comptabilisé plus de 3 800 collègues connectés, alors qu’il n’y en a habituellement qu’entre 400 et 800 pour un webinaire qui suscite leur intérêt. Nous avons compris à ce moment-là que quelque se passait.

Comment les gens ont-ils perçu ces annonces ?

Extrêmement bien. Nos salariés ont été très agréablement surpris par la démarche, les choix offerts et les outils d’accompagnement proposés.

Nous avons aussi mis en place une FAQ avec beaucoup de questions techniques sur l’intéressement, la participation, les cotisations, la fiscalité, les droits retraite… Notre volonté était de répondre à l’ensemble des questions soulevées en étant aussi transparents et clairs que possible.

Combien de temps a duré la campagne et quel en a été le résultat ?

Elle a duré trois semaines et demi, au terme desquelles nous avons comptabilisé 22 437 vues par nos 10 000 salariés (communications écrites, webinaire, FAQ…). Ce nombre de vues illustre à lui tout seul l’intérêt suscité par cette démarche. Certains salariés ont regardé nos communications et webinaire à plusieurs reprises.

In fine, 4 216 collègues, soit 42 % de nos effectifs, ont fait le choix de l’épargne ce qui démontre qu’il y avait bel et bien un besoin à couvrir.

“Les organisations syndicales ont joué un rôle clé dans le succès de cette approche”

Et en matière de choix ? Qui a choisi quoi ? Avez-vous tiré des leçons des “personas” que vous aviez imaginés pour créer ce plan à la carte ?

Parmi les personnes ayant choisi l’épargne, 61 % ont privilégié le PEE, 21 % le Pereco, et 18 % ont choisi de panacher, en combinant plusieurs options.

En matière de démographie parmi les salariés ayant opté pour l’épargne, 26% des demandes ont été formulées par des employés, 32% des agents de maîtrise, 42% par des cadres. En termes d’âge, 19% des salariés qui ont choisi l’épargne avaient moins de 40 ans, 43% avaient entre 40 et 50 ans, et 38% avaient plus de 50 ans.

L’autre grande leçon réside dans la qualité du dialogue avec les organisations syndicales, qui ont joué un rôle clé dans le succès de cette approche, et dans l’importance capitale de disposer d’outils ergonomiques, concrets et personnalisés pour aboutir à un choix éclairé.

Ce plan concerne la NAO 2025 : comptez-vous reproposer un équivalent en 2026 ?

Nous allons ouvrir nos NAO en tout début d’année prochaine. À cette occasion, nous établirons un bilan des mesures salariales 2025 et recueillerons l’ensemble des revendications des organisations syndicales pour 2026. Nous verrons si la reconduction de cette mesure fait partie des revendications.

Propos recueillis par Judith Aquien